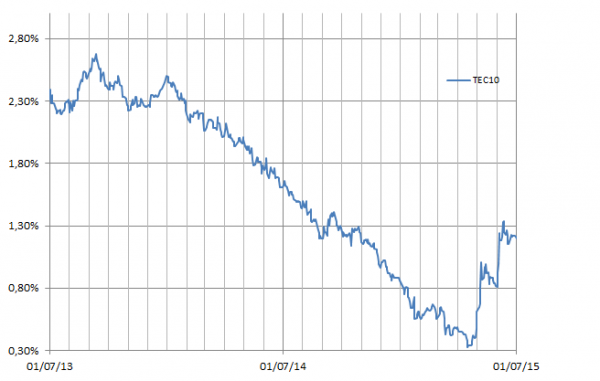

Les taux des crédits à la consommation et du crédit immobilier ont de forte chance de rester au plus bas cet été. Cependant une remonté des taux des OAT (Obligation Assimilable au Trésor qui servent de référence principalement aux prêts immobiliers) est possible car comme l’indique le graphique ci-dessous qui montre l’évolution de l’indice TEC10* sur 2 ans il est probable que nous ayons touché un point bas de cette courbe et que nous assistions à une continuation de la hausse amorcée. Pour rappel le TEC10 est obtenu par interpolation des taux des OAT 10 ans sur le marché secondaire.

Source Agence France Trésor

Source Agence France Trésor

On remarque que cette hausse de taux est assez brutale puisqu’en 2 mois nous annulons presque une année de baisse.

Coté crédit immobilier les taux restent stables on trouve du 1.70% sur 20 ans, un meilleur taux historique pour de l’acquisition immobilière sachant que c’est la durée moyenne des emprunts immobiliers en France. Même sur 25 ans on peut négocier du 2% hors assurance.

En revanche concernant le crédit consommation la baisse des taux restent bien visible mais la baisse n’est pas historique. Alors qu’on trouvait du 1.99% sur 12 mois en 2011-2012 aujourd’hui le taux le plus bas se situe à 2.40%. Cependant il ne faut pas négliger les offres promotionnelles et il y en a beaucoup pour les prêts à la consommation. Ainsi Carrefour Banque peut financer vos projets personnels avec un TAEG (Taux annualisé Effectif Global) à 2.80% sur 48 mois soit un coût total de 573 euros seulement pour 10 000 euros empruntés sur 48 mois, un emprunt qui représentera seulement 5% de votre crédit sur 4 ans. Par exemple vous pourriez acheter une voiture neuve en profitant des promotions actuelles tant sur le prix de la voiture que sur le coût du financement avec un crédit auto pas cher à 2.80%.

Votre épargne de tirera pas profit de la conjoncture actuelle, la Banque de France ayant récemment indiqué son souhait de voir le taux du livret A baisser ce qui fera baisser également les rémunérations des livrets bancaires. Coté assurance vie les taux de rendement des fonds Euro ont bien résisté en 2014 mais 2015 pourrait voir la rentabilité s’éroder un peu plus si la politique des taux bas de la Banque Centrale Européenne était maintenue sur une longue période.